来源:国投期货

之前《大宗商品月月谈:商品能否跟随A股走牛》中曾指出,无论股市是否会走牛,在01合约临近交割月,多数商品将以交易现实为主,即便市场仍有部分宏观方面的向好预期,但01合约还将是以基本面为主。除基本面之外,交割逻辑亦是接下来行情的主导因素之一,在这种情况下,年关将至,大宗商品又将何去何从呢?

分化中的反转

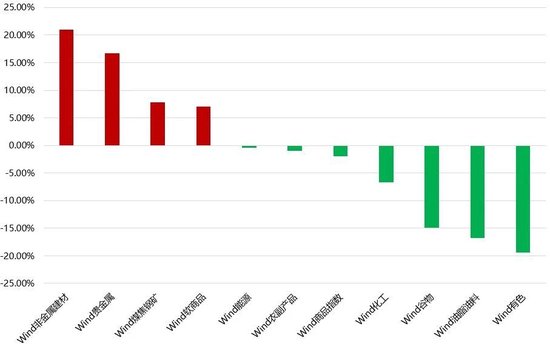

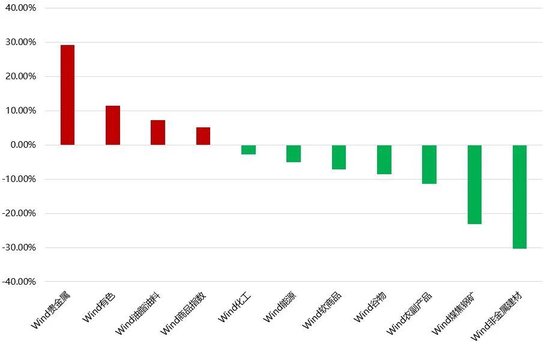

首先,对大宗商品2024年前11个月行情做一个简单的回顾,并试着梳理出市场交易的主要逻辑。从板块涨跌幅不难看出,今年贵金属和有色板块表现相对坚挺些,但煤焦钢矿和非金属建材板块跌幅较大。除了贵金属板块,其他板块与2023年的情况是截然相反。Wind数据显示(图1和图2),贵金属板块2023年涨幅17%左右,2024年1-11月涨幅29%左右;有色板块2023年跌幅19%,2024年1-11月涨幅10%左右,板块出现底部大反转;煤焦钢矿和非金属建材板块2023年涨幅分别为8%和21%,但2024年1-11月跌幅却分别高达23%和30%左右,这两个板块显然是出现较大的顶部反转。

图1:Wind商品各板块2023年涨跌幅

图2:Wind商品各板块2024年涨跌幅(1-11月)

都是重要的工业品,有色金属与黑色金属板块出现如此的大分化在过往的历史中并不常见,这主要可能来自两方面的原因,一方面是品种的产能周期不同;另一方面内外强弱转化的原因。如果细分有色板块,去年有色板块的跌幅贡献度主要来自镍、工业硅和锌等品种,相对而言,铜是略微偏强的。去年跌幅过大的主要还是来自供应端的压力,因此,今年多数时间还在延续跌势,只是价格下跌到一定低位时,盘面振幅有所扩大。2024年,有色板块在铜的带动下录得一定涨幅,除了供需相对均衡之外,宏观层面给予铜一定支撑,主要原因是今年市场一直在交易美联储降息的逻辑。因此,虽然从Wind商品指数看,有色板块去年和今年出现明显反转,但如果细分成各个品种来看,却没有那种“今非昔比”的感观。

相对而言,黑色和非金属建材板块则是典型的顶部反转。2023年底这两个板块多数品种都处于高位,其中以铁矿和纯碱为代表。年初,铁矿一度突破千元关口,当前又回落至800元/吨左右。去年底,纯碱更是在环保等题材驱动下,从年中最低的1300元/吨左右上涨至2800元/吨左右,但是当前又回落至1500元/吨左右,盘面犹如过山车。这些品种出现顶部反转,究其原因,除了供应端产能释放,同时需求端遭遇国内地产下行的压制。

低螺矿比限制上方空间

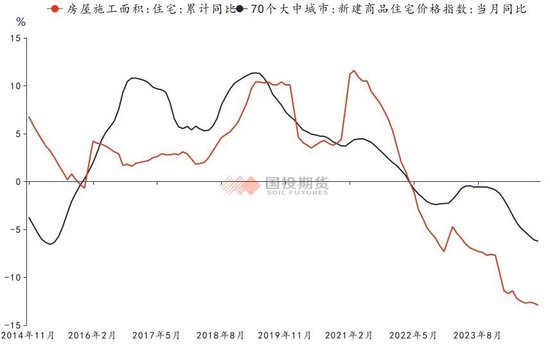

从大周期来看,我国这轮地产下行周期始于2016-2018年之间(图3),随后是三年疫情的扰动,2023年是疫情解封后第一年,所以市场认为在疫情断崖式下跌后,地产行业会有所修复,这种预期叠加成本端铁矿坚挺,从而令黑色板块在2023年整体偏强。但是随着时间的推移,下游的负反馈越来越明显。尽管今年9月下旬因国内陆续推出各种刺激政策,黑色和非金属建材板块前期出现一轮反弹,但预期交易过后,市场在临近交割月之际,将再次回归基本面。

图3:房屋施工面积与房价同比

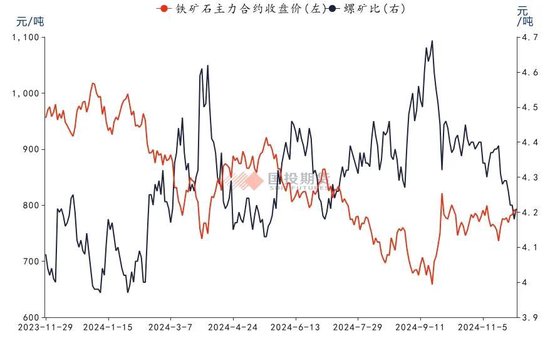

地产大周期仍未摆脱下行趋势,季节性又处于传统的需求淡季(图4),因此,需求端对螺纹仍有拖累,另外需要考虑的是成本端。尽管近期上游铁矿比螺纹更为坚挺些,但在需求不佳时,低螺矿比会对铁矿的反弹带来一定负反馈(图5),因为对于钢厂而言,在经历2023年春节前后铁矿过山车的行情,又面临当前炼钢利润不佳时,尽管会补库,但补库相对会更加谨慎些。因此,螺纹将决定铁矿反弹的上限,而短期铁矿的自身供应将决定其下限。

图4:螺纹钢周度表观消费量

图5:螺矿比与铁矿价格走势

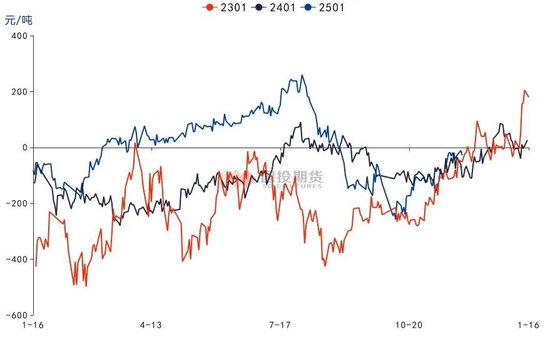

此外,对于螺纹2501合约而言(图6),交割逻辑也将是市场交易的主导因素之一,,当前盘面对现货仍有一定贴水,从基差收敛角度来看,正基差有望对盘面带来一定提振。但是需要注意的是,2501合约在交割之后便是中国传统的农历春节,届时市场供需两弱,现货成交清淡,因此,预估未来螺纹2501合约基差回归路径时,锚定的现货价格可能更应该倾向市场的冬储价格。如果冬储价格过低,那么市场可能更倾向在盘面交货而不是接货,从而对盘面带来一定压制。

图6:螺纹钢01合约期现价差

基差回归路径更重要

同样,对于其他品种而言,基差也是未来预判01合约走势的重要指标。理论上,临近交割时正基差品种可能相对坚挺些,而负基差的品种偏弱些,但最重要的还是需要研判基差回归的路径,是现货主动向期货回归,还是期货向现货靠拢。比如生猪2501合约,前期一直维持两千左右的基差(图7),但前期由于现货价格快速回落,以及期货盘面略有反弹,基差快速收敛。当前期现又有一点劈叉,现货价格震荡中小幅反弹,但期货价格却反弹无力后再度回落,盘面较现货仍有幅度贴水,基差为正。那么未来主要矛盾则主要在于生猪现货端,当前是供应端压制价格的上涨,但年尾又是传统的需求旺季,因此,供需博弈下现货价格方向将会决定未来期现回归的路径。

图7:生猪主连基差

分化偏弱 近弱远强

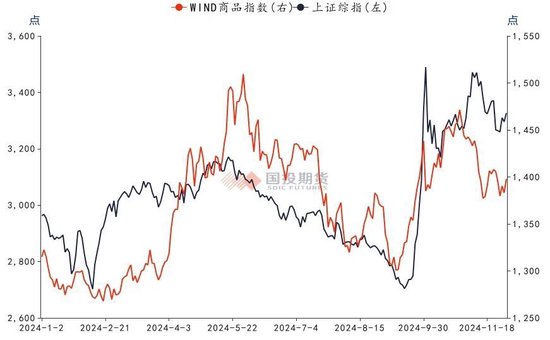

综上所述,虽然12月份可能仍有宏观因素的扰动,但对于多数商品的01合约来说,现实基本面和交割将可能是市场交易的主要逻辑。对于基本面偏弱,且处于需求淡季的工业品,比如黑色板块,更多还是偏弱些。如果存在宏观因素再次提振市场乐观情绪(图8),那么在向好的预期下,对远月提振可能更多,部分品种存在反套机会,但也要注意近远月差结构,比如螺纹,当前盘面贴水现货,但远月却升水近月,这种结构其实反套空间可能是有限的。此外,对于像生猪这样的盘面仍有一定幅度贴水的情况,除了关注基差之外,更多可能还是考验后期年底需求的成色,若需求回升明显,叠加基差回归,那么生猪期货盘面可能还能有所反弹,否则盘面会一直承压。弱现实下,大宗商品整体可能仍是震荡偏弱中存有一定分化,且有可能多数是近弱远强的结构。

图8:上证指数和Wind商品指数

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号